2023년 2월17일(금) 미국의 옵션만기일 이후 대한민국 선물옵션시장에서는 지수의 상하방 변동성이 제한되며 지수를 특정 구간에 가둬두는 스퀴즈(squeeze) 현상이 진행되었고 이러한 스퀴즈 현상은 결국 지수에 의외의 변동성을 만들며 코스피의 폭락 현상을 유발했습니다. 이러한 코스피의 하방 충격이 격화되자 드디어 지수의 변동성을 제한하는 스퀴즈 현상을 만들었던 포지션에 변화가 시작되었습니다.

1. 환율 변화에 따른 코스피 하방 변동성 격화

2023년 2월 들어서 미달러 대비 원화 환율이 상승하며 원화 환율 가치가 약세를 나타냄에 따라 코스피의 하방 변동성이 격화되며 2023년 경기침체에 따른 코스피 폭락이 시작된 것이 아닌가하는 시장의 우려를 증폭시켰습니다.

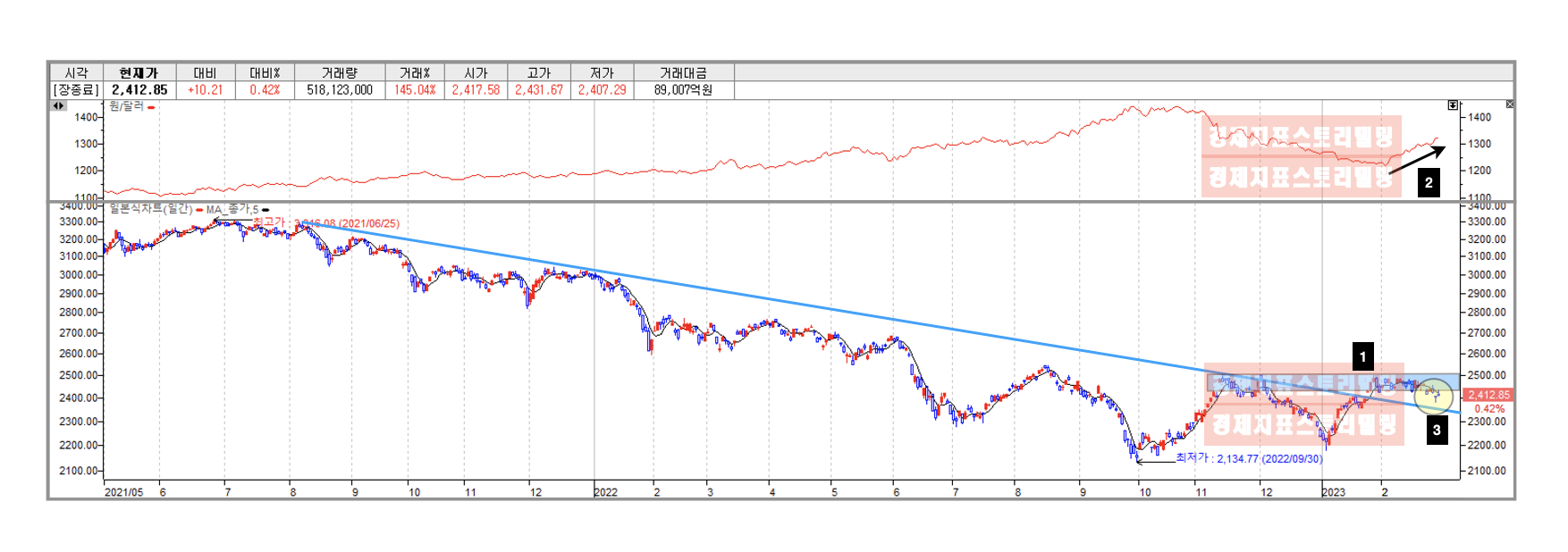

위 자료에 1번으로 표기한 부분을 보면 코스피는 2021년 7월 이후 고점이 낮아지는 하락세를 2023년 1월 말에 돌파한 후 파란 박스로 표기한 것과 같이 2021년 11월의 직전 상한 수준의 매물을 소화하는 과정이 진행되었습니다. 이러한 과정에서 2번으로 표기한 부분에서 확인할 수 있듯이 미달러 대비 원화 환율이 2023년 2월부터 상승하며 원화 환율 가치의 약세 현상이 발생하였고 이에 따라 코스피는 3번으로 표기한 부분에서 확인할 수 있듯이 파란 박스의 하한 수준을 소폭 하향 이탈하는 현상이 발생했습니다.

코스피의 하락을 강화시킨 2023년 2월부터 원화 환율 가치가 약세를 나타낸 이유에 대해 살펴봅시다.

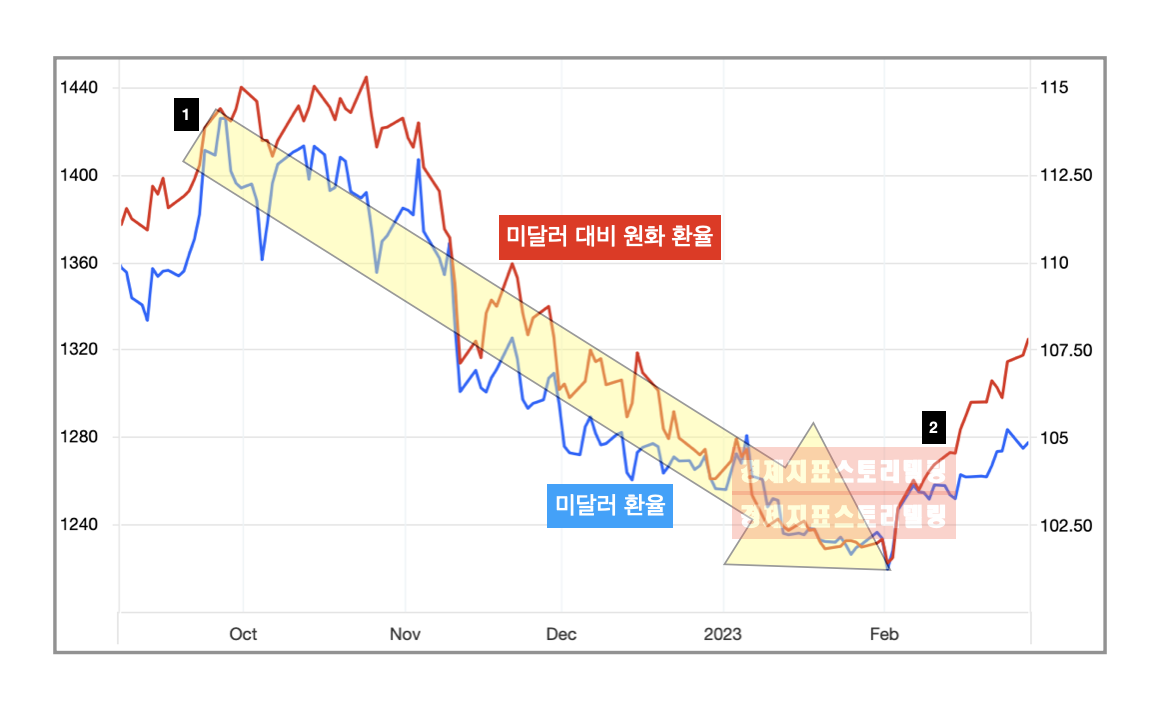

위 자료에 파란 선은 미달러 환율을 나타낸 것으로 파란 선이 하락하는 경우는 미달러 환율 가치 약세를 의미하고 파란 선이 상승하는 것은 미달러 가치의 강세를 의미합니다. 위 자료에 붉은 선으로 미달러 대비 원화 환율을 나타냈는데 빨간 선이 상승하는 것은 원화 환율 가치 약세를 의미하고 빨간 선이 하락하는 것은 원화 환율 가치의 강세를 의미합니다.

위 자료의 좌측 상단에 1번으로 표기한 부분을 보면 2022년 9월부터 미국의 중앙은행인 연준(Fed)의 회사채 매입이 진행됨에 따라 시장에 미달러 유동성 공급이 일정 수준으로 증가되었고 이에 따라 파란 선으로 나타낸 미달러 환율은 미달러 유동성이 증가되니 하락세로 전환되며 미달러 가치가 약세를 나타내기 시작했습니다. 이 시기에 미달러 가치가 약세를 나타내니 원화 가치는 상대적으로 강세를 나타내며 빨간 선이 10월부터 상승세가 둔화되며 하락세로 전환되며 원화 환율 가치의 강세 현상이 시작되었습니다.

즉, 원화 환율 가치는 미달러 환율 가치의 변화에 연동되고 있고 위 자료에 노란 화살표로 표기한 2022년 9월부터 2023년 1월까지 미달러 환율 가치의 약세 현상이 진행되자 원화 환율 가치는 강세 현상이 진행되었습니다. 그런데 위 자료 우측 하단에 2번으로 표기한 2023년 2월에 파란 선으로 표기한 미달러 환율의 반등이 진행되었고 이에 연동되어서 빨간 선으로 표기한 미달러 대비 원화 환율이 상승하며 원화 환율 가치의 약세 현상이 진행되며 코스피의 하락 압력이 증가되었습니다.

그런데 2022년 9월부터 미달러 환율 가치의 약세를 만든 미연준(Fed)의 회사채 매입이 지속되고 있기에 2023년 2월에 진행되었던 미달러 환율의 강세 현상이라는 반등이 종료되고 다시 하락하며 미달러 가치가 약세를 나타낼 것이고 이에 따라 원화 환율은 강세로 다시 전환될 것입니다.

2023년 2월에 원화 환율 가치의 약세 현상이 진행되며 코스피의 하방 압력이 거세지자 대한민국 선물옵션시장에서 지속되어오던 개인 포지션이 지수 상하방을 옥죄이던 스퀴즈 현상에 변화가 시작되었습니다.

2. 지수 상하방을 옥죄이던 스퀴즈 현상의 변화

2월 미국의 옵션만기일 이후 대한민국 선물옵션시장에서는 지수 상하방의 변동성이 개인 포지션으로 인해 제한되는 스퀴즈 현상이 진행되었습니다.

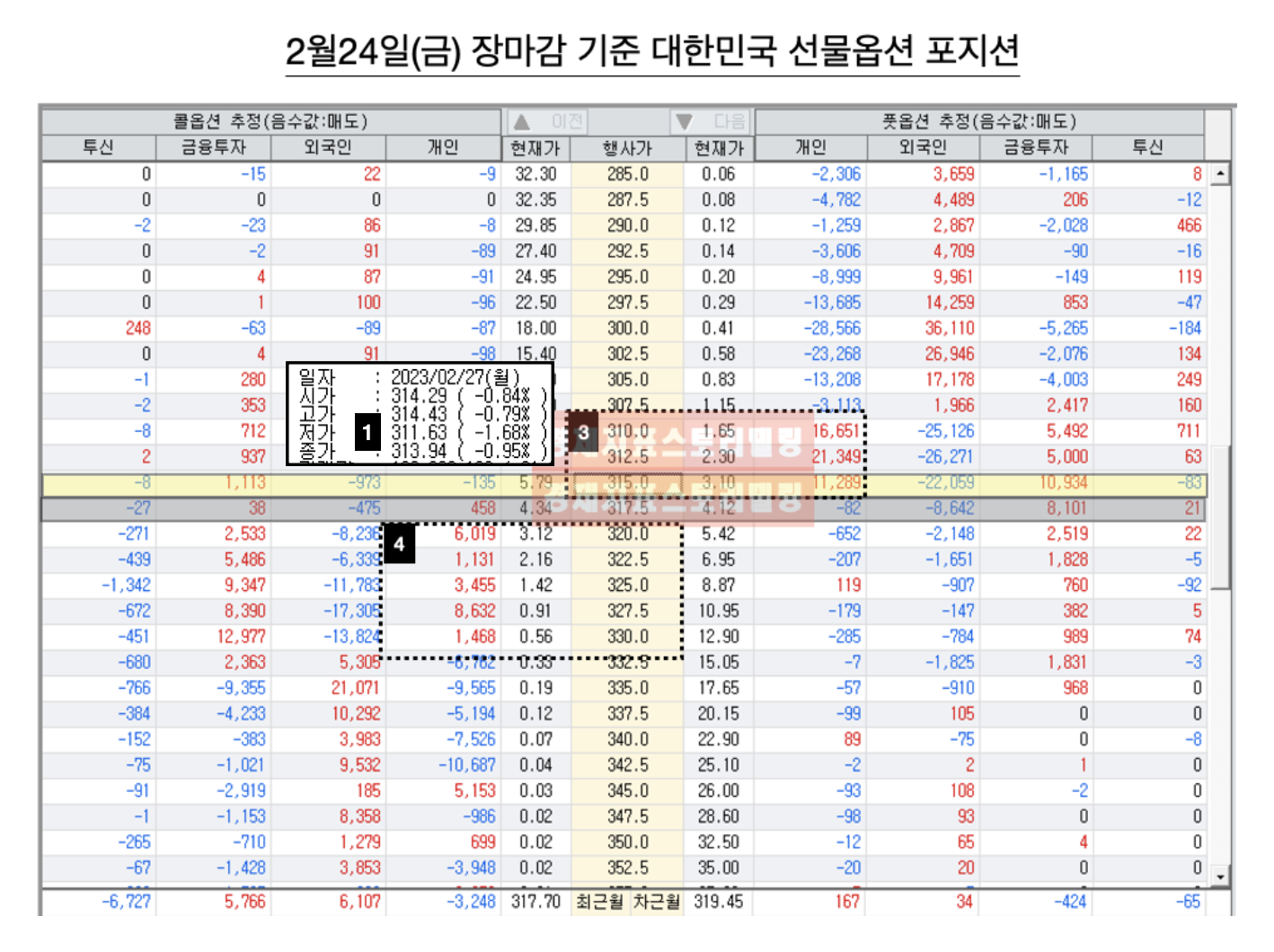

위 자료는 2월24일(금) 장마감 기준으로 대한민국 선물옵션시장의 포지션을 조회한 것인데 2월17일(금)에 미국의 2월 옵션만기일이 종료된 후 대한민국 옵션시장에서는 위 자료에 3번과 4번에서 확인할 수 있듯이 개인이 콜 및 풋 옵션에 대해 매수포지션을 강화하며 지수의 변동 폭을 급격히 축소시키는 스퀴즈(squeeze) 현상이 진행되었고 이에 따라 지수의 변동성이 격하게 제한되니 오히려 상방이나 하방으로 지수의 의외의 변동성이 커지는 경로가 설정됐습니다.

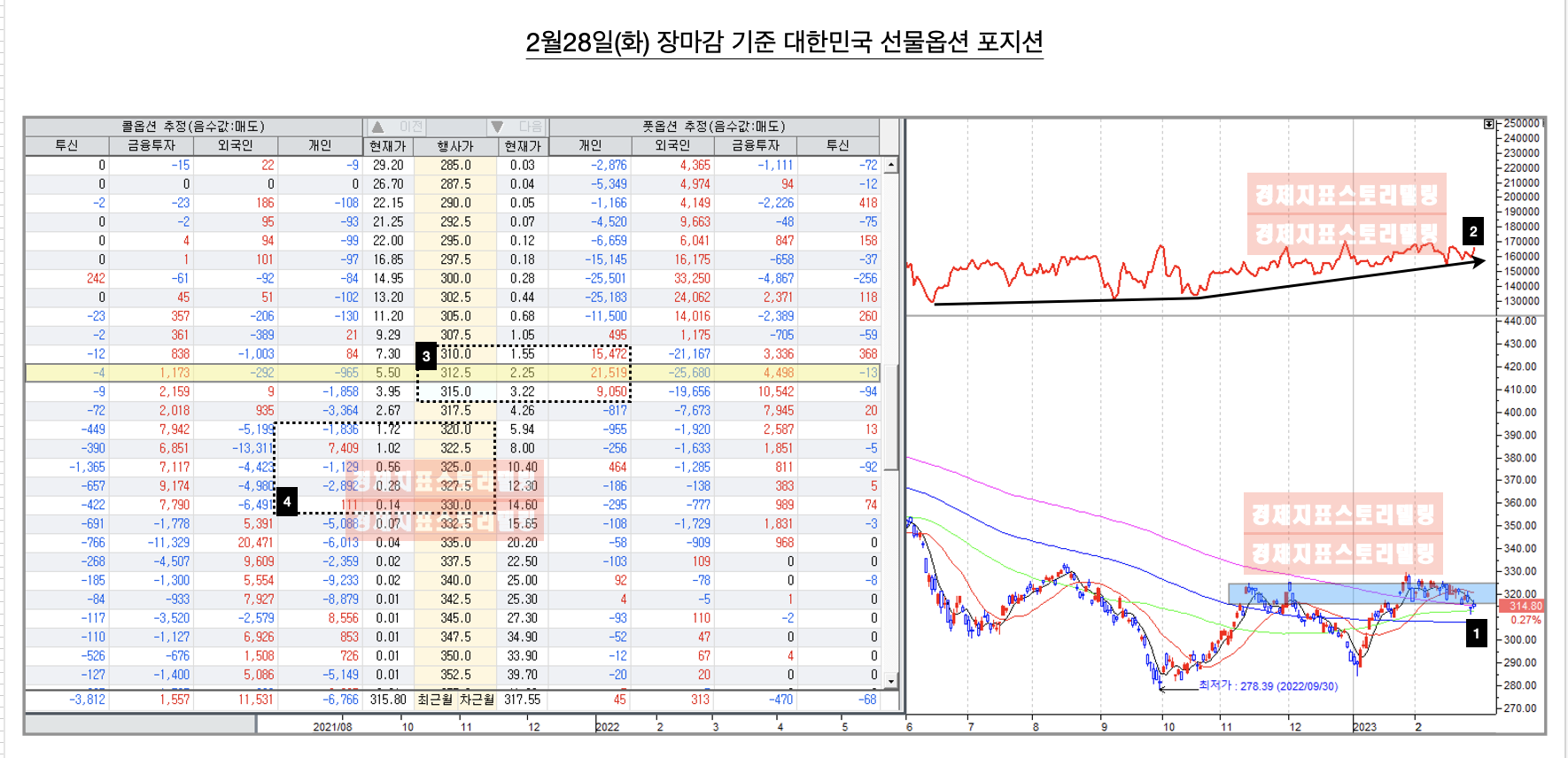

위 자료는 2월28일(화) 장마감 기준으로 대한민국의 선물옵션시장 포지션을 조회한 것입니다. 위 자료의 우측 하단에 1번으로 표기한 부분을 보면 미국의 2월 옵션만기일 이후 지수의 상하방이 제한되는 스퀴즈 현상은 결국 코스피를 파란 박스 하한 수준을 소폭 하향 이탈하는 의외성을 만들었고 2월28일에는 다시 파란 박스 내로 진입이 시도되었습니다. 그런데 코스피가 파란 박스 하한 수준을 하향 이탈하자 드디어 지수의 상하방 변동성을 제한하던 개인의 포지션이 변화되었습니다.

위 자료의 좌측에 3번으로 표기한 310 ~ 315 구간에 대한 개인의 풋옵션 매수포지션은 여전히 유지되고 있지만 4번으로 표기한 구간에 대한 개인의 콜옵션 매수포지션이 대거 청산되면서 코스피가 상방으로 이동할 수 있는 활로가 열리고 있는 상황입니다.

상업적 목적, 블로그 게재, 개인방송 목적으로 본 내용에 대한 무단 도용, 전제, 재배포를 금합니다.

'금융' 카테고리의 다른 글

| 미국 3월 선물옵션만기 공포, 미달러 환율 급등과 은행 연쇄 파산 (3) | 2023.03.13 |

|---|---|

| 3월 선물옵션만기일 환율 변화가 만드는 포지션 전환 (4) | 2023.03.07 |

| 환율 변화를 반영하는 3월 핫머니 선물옵션만기 포지션에 연동되는 코스피와 삼성전자 (1) | 2023.02.24 |

| 미국 2월 옵션만기일 도래에 따른 미증시 폭락, 코스피 드디어 폭락 시작되나? (9) | 2023.02.17 |

| 코스피 반등인가 상승 추세인가? (0) | 2023.02.09 |

댓글