2022년 3월부터 미국의 기준금리 인상이 현재까지 지속되자 유명한 이들은 시장에 미달러 유동성이 급감하고 부채부담이 증가되기에 2023년 경기침체가 발생할 것이고 이에 따라 주식시장은 2022년 폭락 수준을 넘어서는 추가 폭락이 진행될 것이라고 주장해오고 있습니다. 그런데 왜 아직도 경기침체와 주식시장 폭락이 시작되지않는 것일까요? 혹시 여기에는 무슨 명확한 이유라도 있는 것은 아닐까요?

1. 미국 기준금리 인상에도 미달러 유동성이 급감하지 않는 이유

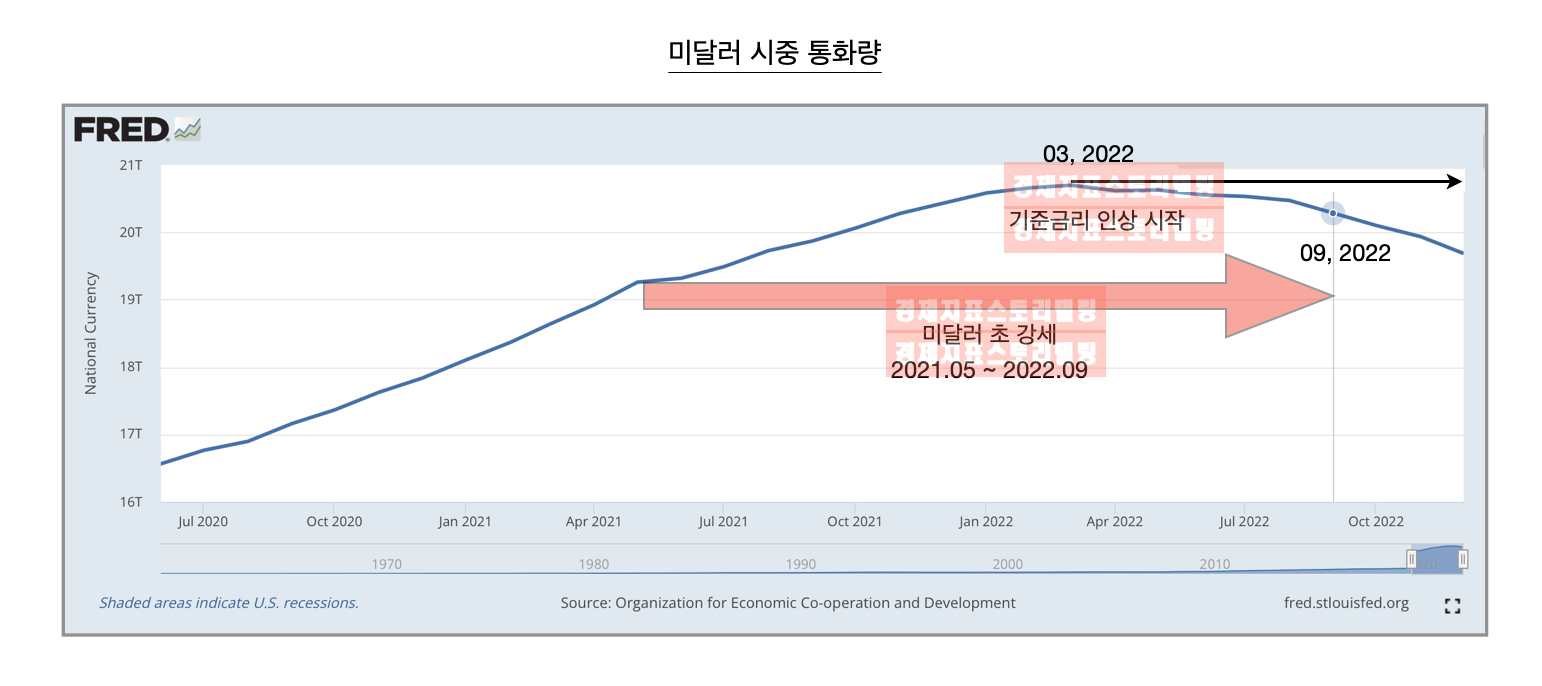

미국의 격한 기준금리 인상이 지속됨에 따라 시장에서 미달러 유동성이 급감하고 이에 따라 기업들은 투자를 위한 미달러를 구하기 어렵게 되고 주식시장은 유동성이 줄어드니 폭락하게 된다는 2023년 경기침체와 주식시장의 폭락 주장의 출발점인 미달러 유동성이 실제로 급하게 감소하지 않고 있습니다.

위 자료는 미달러 시중 통화량을 나타낸 것인데 미국은 고물가를 제어하기 위해 물가 상승의 근본원인인 시장의 과도한 미달러 유동성을 흡수하기 위해 2022년 3월부터 기준금리 인상을 시작하여 2022년 2월에 0.25%의 미국 기준금리가 2023년 2월에는 4.75%까지 단기에 매우 빠르게 인상되었습니다. 이러한 미국의 빈번하고도 격한 기준금리 인상이 진행됨에 따라 유명한 이들은 2023년에 과도한 미국의 기준금리 인상으로 경기가 침체되고 이에 따라 주식시장이 2022년 폭락 수준을 넘어서는 추가 폭락이 발생할 것이라고 주장해오고 있습니다.

즉, 2023년 경기침체와 주식시장 폭망 주장의 시발점은 미국의 과도한 기준금리 인상으로 시장에 미달러 유동성이 급격히 줄어들며 문제가 발생한다는 것인데 위 자료에 우측 부분을 보면 2022년 3월 이후 미달러 유동성이 급격히 줄어들지 않았고 2020년부터의 미달러 유동성 증가세가 둔화되는 수준을 나타내고 있는 것을 확인할 수 있습니다.

단기에 매우 급격한 기준금리 인상이 진행됐음에도 미달러 유동성이 급격히 감소하지 않은 이유는 무엇일까요?

2. 미연준이 기준금리 인상과 더불어 진행하고 있는 경기침체 방비 정책

2023년 경기침체와 주식시장 추가 폭락을 주장하는 이들은 미국의 단기에 급격한 기준금리 인상으로 시장에 미달러 유동성이 급격히 감소하며 재앙이 발생할 것이라고 믿고 있지만 이는 미국을 너무 가벼이 여기는 것입니다. 이미 미국은 단기에 빈번하고도 격한 금리 인상을 진행할 경우에 당연히 실물 경제에 문제가 발생할 것을 알고 있었기에 경기침체를 방비하는 정책을 이미 2022년부터 운영하고 있습니다.

위 자료는 빨간 선으로 미달러 환율 가치를 나타냈고 파란 선으로 미국 중앙은행인 미연준(Fed)의 회사채 매입 규모를 나타낸 것입니다. 빨간 선이 상승한다는 것은 미달러 가치가 강세를 나타냄을 의미합니다.

위 자료에 1번과 2번으로 표기한 부분을 보면 파란 선이 상승하며 미연준의 회사채 매입이 증가되자 붉은 선인 미달러 가치가 하락하는 현상을 확인할 수 있습니다. 미연준은 자신의 정책 판단에 따라 특정 시기에 우량 회사채를 직접 매입하고 매입한 회사채의 가격만큼의 미달러 유동성을 기업에 공급하여 기업들의 경영활동이 원활히 진행될 수 있도록 지원합니다. 따라서 미연준의 회사채 매입이 증가하게 되면 미국 기업들은 중앙은행으로 부터 직접 미달러 유동성을 공급받게 되어 기업이익이 증가되기 쉽게 되며 이러한 과정에서 시장에 미달러 유동성 공급이 증가됐기에 미달러 가치는 하락하며 약세를 나타냅니다.

이와 같은 현상을 위 자료에 3번 ~ 10번을 통해 확인할 수 있고 위 자료 우측을 보면 2022년 9월부터 파란 선인 미연준의 회사채 매입이 증가되는 것을 확인할 수 있습니다. 즉, 미연준은 2022년 3월부터 빈번하고도 과격한 기준금리 인상을 지속하면서 자신의 과격한 기준금리 인상은 미국 경제의 부가가치를 창출하는 주체인 기업들의 경영활동을 침체시킬 수 있다는 것을 이미 알고 있었기에 이에 2022년 9월부터 회사채를 매입하여 미국 기업들에게 직접 미달러 유동성을 공급하여 기업들의 경영활동을 지원하고 있습니다. 이에 따라 2022년 9월 말부터 미달러 가치가 하락하며 약세를 나타내고 있습니다.

이러한 미연준의 2022년 9월부터의 회사채 매입이 미국 경제에 어떤 변화를 만들고 있는지 사례를 통해 직접 확인해봅시다.

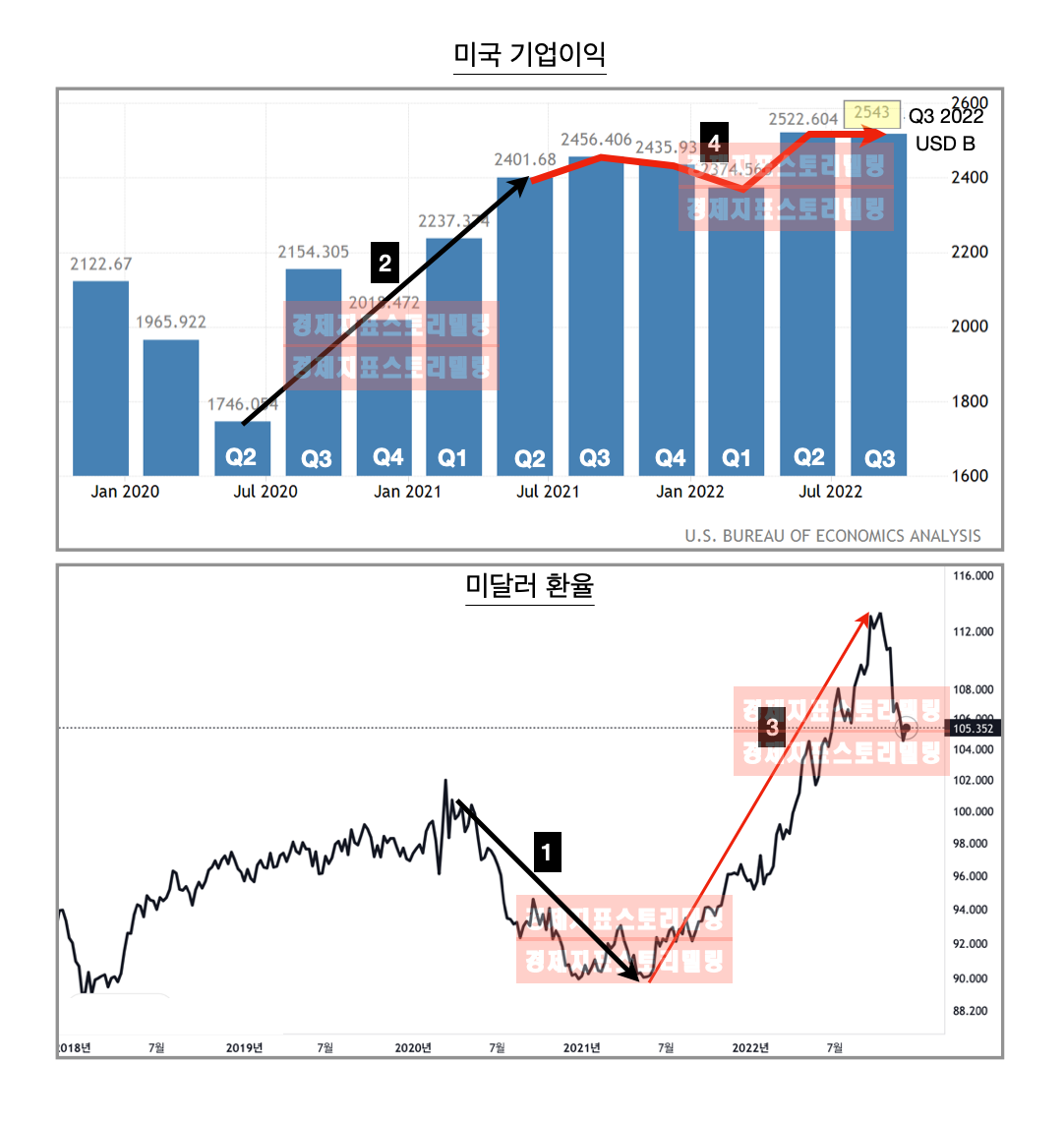

위 상단 자료는 미국 경제에서 부가가치를 창출하는 주체인 기업들의 이익을 나타낸 것이고 하단 자료를 미달러 환율을 나타낸 것으로 그래프가 상승하는 경우 미달러 가치 강세를 의미하고 하락하는 경우 미달러 가치 약세를 의미합니다.

위 하단 자료에 1번으로 표기한 기간에 미달러 환율이 하락하며 미달러 가치가 약세를 나타냈고 이 기간에 미달러 가치가 약세를 나타낸 이유는 2020년 상반기부터 시작된 미국의 경기부양정책에 의해 미달러 유동성 공급이 증가하며 미국 기업들은 이전보다 쉽게 경영활동을 위한 유동성을 확보할 수 있게 되었습니다. 이에 따라 상단 자료에 2번으로 표기한 부분에서 확인할 수 있듯이 미국 기업이익의 실적 증가세가 진행된 것을 확인할 수 있습니다.

하단 자료에 3번으로 표기한 2021년 5월부터 2022년 9월까지 미달러 환율이 상승하며 미달러 가치 초 강세 현상이 진행되었고 이 기간에 미달러의 단위로 가치가 측정되는 미국 기업이익 실적은 이전의 증가세가 둔화된 것을 확인할 수 있습니다.

그런데 초 강세를 나타내던 미달러 환율이 2022년 9월부터 미연준의 회사채 매입이 진행되며 미달러 유동성 공급이 증가되자 하단 자료 우측에서 확인할 수 있듯이 2022년 9월부터 상승세가 둔화되며 하락세로 전환되었습니다.

특히 상단 자료 우측에 2022년 3분기(7월 ~ 9월)에 미국 기업이익 실적이 $2545 B를 기록하며 2분기 실적을 상회했습니다. 다시 말해, 미국의 격한 기준금리 인상과 고물가가 정점에 이르렀던 3분기에 유명한 이들은 미국 기업이익이 침체될 것이라고 주장했지만 앞서 살펴봤던 미연준의 회사채 매입이 진행되며 오히려 2분기의 최고 실적을 3분기에 경신했습니다.

이것이 2023년 경기침체와 주식시장 폭망을 주장하는 이들이 모르는 미연준이 기준금리 인상과 더불어 미국 경제를 지원하는 정책의 결과입니다.

상업적 목적, 블로그 게재, 개인방송 목적으로 본 내용에 대한 무단 도용, 전제, 재배포를 금합니다.

* Biz contact : taewonyoon78@gmail.com

'경제' 카테고리의 다른 글

| 2023년 경기침체, 코스피 폭락 시 미증시보다 더 폭락 조건 (2) | 2023.02.13 |

|---|---|

| [10월옵션만기/킹달러] 금융시장을 하방으로 누르는 미달러 환율 강세의 한계 (0) | 2022.10.12 |

| [무역수지/원화환율/대한민국수출] 대한민국 10월 무역수지 악화, 원화환율 1430원 돌파 대한민국 경제 어디로 향하나 (2) | 2022.10.11 |

| [민간고용/부동산/미국경제] 8월 기점으로 살아나는 미국 경제 (0) | 2022.10.06 |

| [미국인플레이션/스태그플레이션] 미국 PCE 물가지수 8월 상승, 스태그플레이션 도래하나? (2) | 2022.10.04 |

댓글